미국 학비는 정말 비싸다. 2022년 College Boards' Trend에 의하면 4년제 주립대는 약 $93,000 그리고 사립은 약 $213,720 이라는 비용이 든다고 한다. 원화로 환산해보면 졸업장을 위해 주립대는 1억 2천만원 사립대는 약 3억을 지불해야 한다는 것이다.

Cost of Attendance (대학 1년을 재학하기 위해 필요한 총 비용)

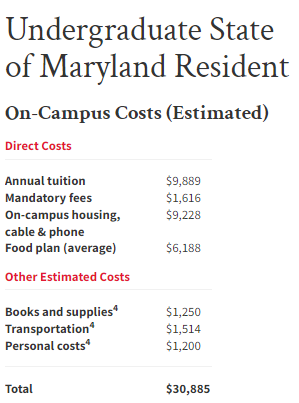

내가 거주하고 있는 Maryland 의 College Park (University of Maryland)의 2023-2024의 In-state (같은 주의 거주할 경우)는 이제 1년에 $30,000 이 넘었다. 학비를 검색할 때는 꼭 Tuition (학비) 이 아닌 "Cost of Attendance" 라고 검색을 해야 한다. 그 이유는 Cost of Attendance 안에는 학비 뿐만 아니라, 기숙사, 책값, 교통비 등등이 모두 포함되어 있기 때문이다. 즉, 리서치 결과인 $93,000은 평균 4년제 학비이고, University of Maryland (2024 기준)을 4년간 재학할 경우 필요한 학비는 총 $120,000 원화로는 1억 6천만원이 들어간다.

학교마다 Net Price Calculator 라는 학비 계산기(?)를 웹사이트에서 찾아볼 수 있다. 즉, 부모의 소득과 자산, 그리고 학생의 소득과 자산에 따라 학비가 달라지는 것이다. 이런 식으로 받는 지원을 need-based financial aid 라고 하며 이를 Grant (그랜트)라 한다. 이와는 달리 소득 수준과 관계없이 뛰어난 학업 성적 및 재능으로 받는 지원을 merit-based financial aid 라고 부르며 이를 scholarship 이라 한다. Grant와 Scholarshipt 모두 다시 뱉어내야 하는 돈이 아니지만, 그 성격이 다르다는 것을 기억하자.

미국 대학 학비가 가정의 수입과 자산마다 다르다고?

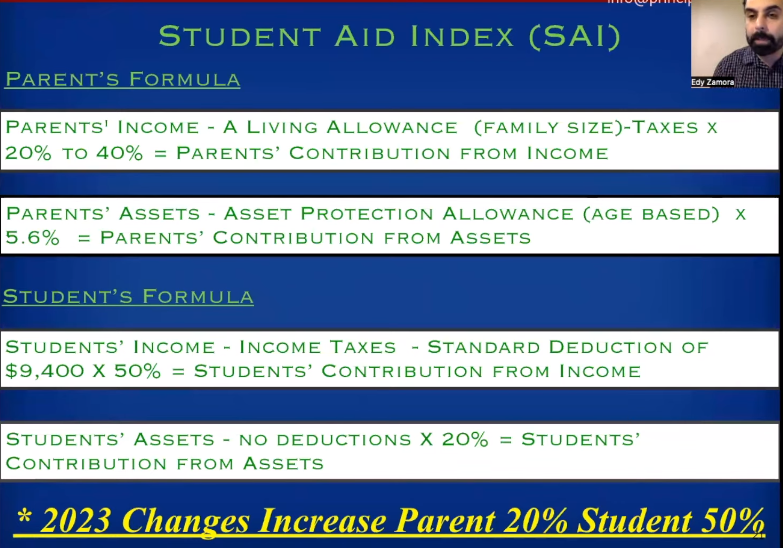

SAI (Student Aid Index)을 통해 Net Price Calculator에 대해 알아보자. 이번 포스팅은 주립대 기준으로 설명한다. (참고로 사립대학교는 CSS 라는 application 을 통해 Cost of Attendance가 정해진다) SAI는 FAFSA (Free Application for Federal Student Aid)에서 가장 중요한 Factor로써, 각 가정이 부담해야 하는 학비를 결정할 때 사용된다. 2023년부터 이전에 사용되었던 EFC (Expected Family Contribution: 각 가정에서 학비 지불해야 하는 금액)이 SAI (Student Aid Index)로 이름이 바뀌었다. 즉, 어떤 공식을 통해서 한 학생이 대학 진학하는데 가정에서 얼마를 지불해야 하는지 계산할 수 있는 공식이 있는데, 이때 가장 중요한 것이 SAI 이다. SAI는 아래의 4가지 공식을 통해 계산이 된다.

4가지 공식에는 학생에 해당하는 부분이 2가지, 그리고 부모에게 해당하는 부분이 2가지이다 (Student's formula vs Parent's formula) 위의 스크린 샷의 밑부분부터 위로 올라가면서 설명해보자. 즉, 학생이 가지고 있는 자산과 수입 그리고 부모가 가지고 있는 자산과 수입을 계산하는 것이다. 이렇게 4가지를 총 종합하면 조금 전에 말한 Net Price Calculator 가 되는 것이다. 이를 쉽게 이해하기 위해 예를 들어보자.

- 첫번째 공식: Student's Assets (학생이 가지고 있는 재산)의 20%. 즉, 학생이 가지고 있는 Checking, Saving, Brokerage account 모두를 다 합한 금액의 20%가 첫번째 공식이다. 만약 A라는 학생이 총 $10,000을 자신의 은행에 가지고 있을 경우에는 이 학생의 첫번째 공식으로 환산되는 금액은 $2,000이 되는 것이다. 두번째 공식은 아래와 같다

- 두번째 공식: Students' income - income taxes - standard deduction of $9,400 x 0.5 (학생이 소득이 있어 2022년에 소득 신고를 했을 경우에만 해당) 4-5년 전에 비해 이 비중은 증가하여, 학생의 소득은 약 $10,000 까지 두번째 공식에서 제외된다. 정확히는 $9,400까지의 소득은 여기에 해당되지 않는다. 예를들어 A라는 학생이 $10,000의 소득이 있었을 경우 ($10,000 - $9,400 = $600) $600 의 1/2인 $300이 여기에 해당된다. 여기까지는 학생의 자산과 소득 부분이었다. 이제부터는 부모의 자산과 수입에 대한 부분이다.

- 세번째 공식: Parent's Assets - Asset Protection Allowance (Aged Based) x 5.6% 부모의 자산이다. 부모의 자산 중 집과 은퇴 계좌는 해당되지 않는다 (FAFSA의 경우만, CSS의 경우는 Retirement account도 해당되는 경우가 있다). 이러한 이유로 Roth IRA로 학자금을 지원하는 부모들도 있으며 이는 현명한 방법 중 하나이다. 왜냐하면 은퇴 계좌는 부모의 자산에 포함되지 않기 때문이다. 예를들어 부모의 자산 중 약 $10,000이 Asset Protection Allowance 라고 가정하자. A라는 부모의 총 자산이 $50,000이 있고, 이는 Checking, Saving, Brokerage 를 모두 합하였다. 이 경우 $50,000 - $10,000 = $40,000 이 되며 $40,000 x 5.6% = $2,240 이 부모의 자산으로 잡히는 것이다. 여기에서 부모의 자산은 5.6%가 잡히고, 학생의 자산은 20%가 잡히는 것을 기억하자. 약 4배나 차이가 나는 것이다. 이러한 이유로, 자산의 비중을 줄여서 학비 보조금을 더 받는 방법들이 생기는 것이다. 예를들어, 은퇴계좌에 매년 넣을 수 있는 금액을 최대한 넣거나, 아니면 자동차 payment를 더 많이 한다거나 하는 것도 좋은 방법 중에 하나이다.

- 네번째 공식: 사실 이것이 가장 큰 학비 계산 공식중에 중요한 사항이다. 바로 부모의 수입이다. Parent's Income - A living allowance (Family Size) - Taxes x 20% to 40%. 여기에서 중요한 사항은 20% - 40%라는 기준인데, 수입이 높아질수록 점점 더 많은 %가 부여되는 것이다. A가정이 예를들어 연간 $200,000을 벌었다고 가정하자 (4명 기준). 이 경우 $200,000 x 20% = $40,000 이 되는 것이다. 즉, 소득이 어느 정도 이상이 되면 이미 네번째 공식에서 $40,000이 깍이는 것이다. University of Maryland 의 Cost of Attendance가 현재 2023년 기준 $30,000이다. 그렇다면 이 가정은 이미 네번째 공식의 결과 ($40,000)로 인해 학비 보조를 받을 수 있는 금액이 없다는 결론에 도달한다. 소득이 높아질수록 20%의 가중치가 점점 올라 40%까지 간다. 그래서 고수입 가정들이 FAFSA를 통해 받을 수 있는 학비 지원이 적은 것이다. 그럼에도 불구하고 FAFSA application은 내야하는 이유는 학비 보조가 없어도, 장학금을 받기 위해 사용되는 정보가 바로 FAFSA 이기 때문이다.

위의 Net Price Calculator 를 통해 나온 결과가 바로 SAI (Student Aid Index)이다. 이 공식에서 기억할 것이 여러가지가 있지만, 한가지 꼭 주목해야 할 것은 2년전 Tax Report 기준이다. 예를들어, 2024년에 대학을 진학할 경우 2023년에 FAFSA를 신청할 것이고, 이때 필요한 것은 2022년 Tax 보고 기록이다.

이렇게 수입과 자산을 비중을 잘 조정해서 최대의 학비 보조를 받을 수 있는 경우도 있지만, 그렇지 못할 경우도 있을 것이다. 그러한 이유로 529 College Savings Plan이 이 경우에는 더 큰 학비 보조 역할을 하는 것이다.

아이러니 하게도 미국의 중산층이라 불리우는 가정 그리고 아이고 월등히 뛰어나지 않고 평범할 경우 이에 대한 학비 지원 혜택이 전혀 없다는 것이다. 그렇기 때문에 College Savings Plan인 529을 조금 자세히 살펴볼 필요가 있다. 529 college savings plan 에 대해서는 이전 포스팅에서 자세히 다뤘지만, 이 중에서 다시 한번 강조할 사항들은 다시 리뷰하고, 새로운 사항들을 업데이트 해본다. 이전 포스팅은 아래 링크를 참조하기 바란다.

2021.08.07 - [돈IQ 높이기] - 미국 메릴랜드 주립대 학자금 준비해보기

미국 메릴랜드 주립대 학자금 준비해보기

미국 메릴랜드에 거주하고 있는 세법적 거주인 (시민권, 영주권, 한국분이지만, 미국에 와서 경제적인 활동을 하면서 세금을 징수하고 있는 사람도 포함) 이면, 메릴랜드 주정부에서 시행하고

washington.doniq.net

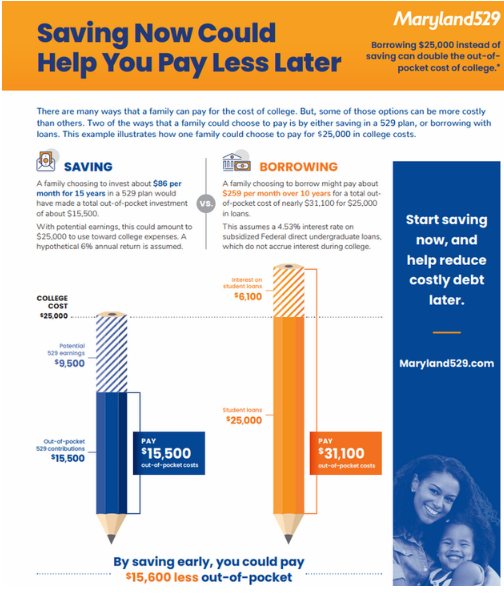

이전 포스팅에서 한가지만 꼭 집어 다시 설명하라고 한다면 당연코 아래 그래프이다. 2년전만 해도 1년치 학비를 $25,000 (3천 3백만원) 로 잡고 계산을 했었는데, 이미 University of Maryland는 Cost of Attendance 비용이 $30,000을 훌쩍 넘었다. 하지만 개념은 동일하기에 아래의 그래프로 재설명을 해보려 한다.

한달에 $86 (11만원)을 아이가 어렸을 때부터 529 College Savings Plan에 불입하였다고 가정하자. 15년이 지난 후, 아이가 대학에 진학 할때쯤은 원금은 약 $15,500이 되고, 여기에 투자 대비 수익을 약 $9,500 이라 하면 1년 학비인 $25,000을 커버할 수 있게 된다. 반면 아무것도 준비하지 않고 막연히 need-based 혹은 merit-based 학비 지원을 생각하다가, 아무런 지원을 못받을 경우에는 보통 학비를 융자 형태로 빌리게 된다. 이때의 계산법은 $25,000 + 그리고 이자 $6,100 ($259 을 총 10년 동안 납부) 이다. 즉, 총 $31,000을 내야 하는 것이다. 위의 그래프의 마지막 부분에서 이 차액인 $15,600 을 세이빙할 수 있다고 강조하고 있다. 즉, out of pocket (지갑에서 나가는 비용)이 2배가 ($31,000 - $15,500 = $15,600) 차이가 나는 것이다. 이것이 바로 529 College Savings Plan의 장점이다. 그렇기에 가능하면 아이가 어렸을 때부터 시작하는 것이 좋다.

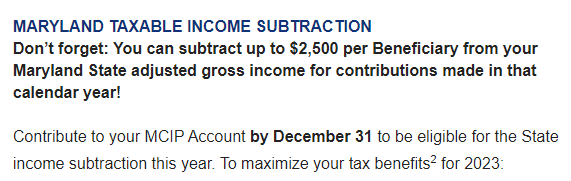

여기에 529는 보너스가 추가된다. 주마다 다르지만, 메릴랜드 (MD)의 경우 매년 $2,500까지 주세금 혜택이 주어진다. 만약 아이가 3명이고, 각 아이별로 $2,500을 불입하였다면, 이것은 투자 수익과 관계없이 $7,500에 대해서 주세금 혜택을 ($7,500 을 세이빙 하는 것이 아니라, $7,500에 해당하는 금액만큼 세금 혜택) 받을 수 있다. 529 계좌에서 늘어난 투자금은 학비 및 교육에 관련된 비용 (기숙사, 컴퓨터, 책, 교통비 등등)으로 사용할 경우 전액 면제이다. 더불어 세금까지 줄여주기 때문에 가능하다면 꼭 추천해주고 싶은 서비스이다. 만약 1년에 $2,500이상 불입을 할 경우 그 이외 불입한 금액은 그 다음년 세금 신고때 또 주세금 혜택을 받을 수 있다. 즉 아이가 태어나마 마자 $25,000을 529 MD에 넣었다고 가정하면 10년에 거쳐 $25,000에 대한 주세금을 혜택을 받을 수 있는 것이다.

특별 보너스가 주어진 529 rollover to Roth IRA (ft. SECURE 2.0 ACT)

529을 시작하는 또 다른 중요한 이유가 생겼다. 그것은 바로 SECURE 2.0 ACT로 인해 2024년부터 529에서 사용하지 않은 돈을 Roth IRA로 rollover 할 수 있게 되었다는 것이다. 529 College Savings Plan을 적어도 15년 가지고 있었을 경우, lifetime (평생에 한번만 허용) 동안 $35,000까지 529에서 Roth IRA로 넘길 수 있다. 조금 생소한 개념이지만, $10,000까지 기존에 있던 Student Loan Debt (학비 융자금)을 지불할 수 있다. 즉, 529의 사용을 적극 추천하기 위해서 법률이 계속 바뀌어가고 있는 것이다. 각 가정의 상황에 따라, 대학 학비를 조달하는 방법은 다를 것이다. SAI를 적극 낮춰서 Grant 형식으로 아니면 공부를 잘하거나 운동을 잘해서 Scholarship 으로, 그리고 529을 통한 롱텀 투자로. 어떠한 방법을 선택하던지 현명한 선택을 해서 이 대학 입시에서 이기는 가정과 학생들이 있기를 바란다.

'돈IQ 높이기' 카테고리의 다른 글

| 부에 이르는 심플한 길 (ft. JL Collins - The Simple Path to Wealth) (0) | 2023.10.31 |

|---|---|

| 노후, 돈 걱정은 필수? 아니면 선택? (ft 미국에서 읽어본 한국 노후 관련책) (0) | 2023.10.29 |

| Dave Ramsey SMART Conference 후기 (0) | 2023.04.19 |

| 미국 부동산 BRRRR 책에 나온 좋은 글들 (0) | 2022.07.23 |

| 미국 부동산 투자 전략 BRRRR - Buy, Rehab and Rent 요약 (0) | 2022.07.02 |