통장 쪼개기, 통장 나누기라는 용어를 간혹 듣는다. 그렇다면 무엇을 위해서 통장을 나누고, 쪼개고 하는가? 그에 대한 이유를 한번 나눠보려고 한다.

이 포스트를 통해서 3가지 질문을 답해보려고 한다.

- 통장 쪼개기란 무엇인가? What

- 통장을 쪼개는 이유는 무엇인가? Why

- 재정의 자동화 시스템은 어떻게 만드는 것인가? How

이것을 설명하기 위해서 재테크의 고전인 The Automatic Millionaire 라는 책을 참조하도록 한다. 이 책은 내가 강추하는 책 중에 하나이므로, 꼭 한번 읽어보기 권하며, 책에 대한 핵심은 링크를 참조하기 바란다.

(Source:http://davidbach.com/wp-content/uploads/2016/12/DavidBachTAMDiagram.pdf)

이 차트는 The Automatic Millionaire 의 저자 David 이 사용하는 차트이며, 통장 쪼개기를 자세히 설명하기 위해서 편하게 만들어졌다.

차트 안의 1이라고 숫자로 써있는 부분이 1번째 돈의 흐름이다. 1번째 돈의 흐름은 Salary/Income (월급 혹은 주급)에서 바로 은퇴 계좌로 흘러가게 하는 것이다. 아래의 표에는 5% 라고 적혀 있지만, 이것은 각자의 상황에 맞게 정하면 된다. 처음에는 작게 5% 부터 시작하지만 시간이 지나고 자동화 시스템이 생활에서 익숙해진 후부터는 조금씩 늘려간다. 사실 이 부분이 재정의 자동화 시스템에서 가장 핵심이며 우리는 흔히 이것을 Pay yourself first 라고 부른다.

“Pay yourself first” 라는 뜻은 이렇다. 주급 혹은 월급을 받을 때, 각종 공과금 및 크레딧카드 청구서를 먼저 지불하기 앞서서, 미래의 나에게 먼저 일정한 부분의 수입을 지불하라는 뜻이다. 이와 상통하는 의미로 “Protect you from yourself” 라는 표현도 있다. 즉, 너 자신에게서 너를 보호하라는 뜻이다. 두 문장의 표현은 굉장히 다른데, 우리에게 느껴지는 것은 우습게도 아주 흡사하다.

이렇게 미래의 나를 위해서 따로 떼어놓은 돈은 가만히 앉아서 쉬지 않고, 그 주인을 위해서 열심히 일한다. 이것을 보통 passive income 이라고 한다. 즉, 내가 열심히 노동하지 않아도, 내 돈이 나를 위해서 돈을 벌어다 주게 되는 것이다. 그리고 어느 순간 passive income 은 나의 노동으로 인해서 얻을 수 있는 수입을 넘어서게 되고 이로써 부자들이 더 부자가 된다는 공식이 자연스럽게 형성되는 것이다. 이 부분에 대해서는 다음 슬라이드에서 더 보충 설명 할것이다.

2번째 돈의 흐름은 은퇴 계좌로 보내고 남은 돈이며, 이 남은 돈은 Checking Account (일반 은행 계좌)로 입금 되게 한다. 많은 경우, 월급 혹은 주급은 정해진 통장으로 바로 들어가기에 이 부분은 그리 어렵지 않을 것이라 생각하며, 모두에게 익숙하리라 생각된다.

3번째 돈의 흐름은 2번의 일반 은행 계좌에서 일부분 (여기에서는 5%)을 또 다른 일반 은행 계좌로 흘러가게 하는 것이다. 즉, 이 과정을 위해서 일반 은행 계좌가 하나 더 필요하다. 그러나, 이 경우 꼭 일반 계좌가 아닌 세이빙 어카운트, 즉 은행에서 이자가 나오는 그러한 계좌이어도 괜찮다. 3번째 통장은 Emergency Account (비상금) 이며, 실직을 하거나, 갑자기 예상하지 못했던 큰 액수의 돈이 필요할 때를 위해서 저장해 놓는 계좌이다. David 은 이 금액을 생활비의 3배 많게는 6배까지 비축해 놓으라고 격려하고 있다.

4번째 돈의 흐름은 Dream Account (꿈의 계좌)로 흘러가게 하는데, 이를 위해서 또 하나의 은행 계좌가 필요하며 3번과 같이 세이빙 계좌이여도 무관하다. 4번째 계좌의 목적은 내가 원하는 목표를 위해서 저축하는 것이다. 예를들면, 가족과의 세계일주, 부엌의 리모델링, 2nd house 등이 여기에 해당될 것이다. 중요한 것은 Automatic!

5번째 돈의 흐름은 크레딧 카드의 빚을 갚는 것인데, 크레딧 카드의 빚은 가능한 모두 갚아서, 패널티를 내지 않도록 하는 것이 중요하다. 중요한 것은 바로…. Automatic!

6번째 돈의 흐름은 월세, 자동차 할부금, 전화기 할부금, 유틸리티, 등 매월 고정적으로 나가는 돈을 2번의 계좌에서 자동으로 빠져나가게 하는 것이다. 다시 한번 Automatic!

7번째 돈의 흐름은 교회와 같은 자선단체 기관에 기부하는 것이고, 이렇게 하고도 돈이 남는다면 3번의 비상금 통장으로 다시 넣으면 된다. 마지막 Automatic!

보통의 경우 4번째 돈의 흐름이 꿈의 계좌로 흘러갈때, 꼭 하나의 꿈이 있지 않기에 여러개의 통장으로 다시 나눠도 된다. 즉, 자녀 학자금, 부모님 용돈 등 본인의 상황에 맞게 다시 돈의 흐름을 나누면 된다.

우리는 여기에서 왜 Retirement account 로 가는 돈의 흐름이 재정의 자동화 시스템에서 최우선 이어야 하는가 라는 질문을 할 수 있다.

- 통장을 쪼개서 얻을 수 있는 유익은 무엇인가? Why

재정의 자동화 시스템의 핵심은 바로 은퇴 계좌로 가는 돈을 자동화 시키고, 이 돈이 미래의 나를 위해서 일하게 만드는 것이다. (Pay yourself first). 즉, 다른 어떤 페이먼트보다도 먼저, 미래의 나에게 투자 한다는 의미이다. 이를 위해서 간단한 예를 들어보자.

당신이 매일 $5을 은퇴 계좌에 40년 동안 넣었고, 이 때 은퇴 계자의 총투자 수익이 매년 10% 라고 가정해보자. 즉 한달이면 $150 그리고 일년이면 $1,825이 된다. 이렇게 꾸준히 40년 동안 투자했을 때 당신은 40년 후 80만불이라는 목돈을 은퇴를 위해서 준비할 수 있다. 단돈 $5의 꾸준한 투자로 말이다. 당신이 40년동안 총 투자한 돈은 $73,000에 불과하지만, 복리라는 마법을 통해서 당신은 투자금의 11배가 넘는 목돈을 미래에 기대할 수 있게 된다. 이런 이유로 통장 쪼개기에서 가장 먼저 중요시 하는 것이 은퇴 계좌로 넘어가는 돈이다. 반대로 얘기하자면, 3번부터 시작해서 7번에 이르는 지불 항목을 점점 줄여야지만, 1번으로 (은퇴계좌) 돈이 들어가게 할 수 있다는 의미이기도 하다.

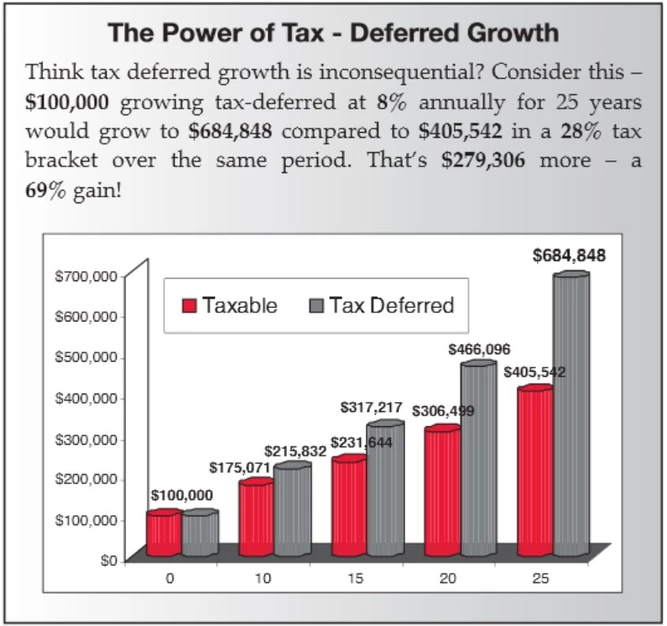

그런데, 여기서 우리가 알아야 할 사실이 하나 있는데, 바로 그것은 세금이다. 보통의 경우 은퇴 계좌로 들어가는 돈은 세금 유예 (Tax Deferred) 가 된다. 즉, 세금이 월급 및 주급에서 빠져나가지 않고, 미래에 내가 은퇴 계좌에서 돈을 인출할 때 그때에서야 세금이 발생하게 된다. 이것이 왜 중요한지 아래 그래프를 통해서 알아보자.

Source: Taxable-vs-Tax-Deferred.png (531×501) (debtdiagnosis.com)

이 그래프는 $100,000 의 돈을 두 가지 다른 계좌 (Taxable vs Tax Deferred) 에 25년 동안 투자 했을 때의 수익의 차이를 보여준다. 25년동안 투자 수익률을 평균 8%로 잡았을 경우, Taxable account 는 25년후 $405,542 가 되고, Tax Deferred account 는 $684,848 이 된다. 그렇다면 이것은 우리에게 무엇을 의미하는가?

그것은 바로 Pay yourself first 로 들어가는 돈이 어떤 계좌로 들어가야 하는지 생각해 보아야 한다는 것이다. 즉, 세금을 미리 내지 않음으로 유익을 보는데, 이 작은 유익이 시간이 지남에 따라서 복리의 마법의 공식과 맞물려 25년 후에는 엄청난 부를 우리에게 가져다 준다는 것이다. 세금 유예 (Tax Deferred) 와 달리 세금을 미리 내는 은퇴계좌도 (Roth) 있다. 이 부분은 나중에 따로 얘기하겠지만, 우선 자동화 시스템에서 보통의 경우, 세금 유예라는 것을 통해서 더 많이 수익을 낼 수 있다는 것만 기억하자.

한가지 더 기억해야 할 사실은 투자 종목의 선택보다 우리의 삶을 재정리하는 것이 첫번째 라고 나는 강조한다. 그리고 통장 쪼개기의 핵심인 은퇴 계좌안의 돈이 미래의 나를 위해서 열심히 일하게 만드는 것이다. 그리고, 어느 순간 이 passive income 은 나의 노동으로 인해서 얻을 수 있는 active income 을 넘어서게 되고 이로써 부자들이 더 부자가 된다는 공식이 자연스럽게 형성되는 것이다. 여기까지 아래의 세가지 질문에 대해서 간단 설명해 보았다.

- 통장 쪼개기란 무엇인가?

- 통장을 쪼개는 이유는 무엇인가?

- 재정의 자동화 시스템은 어떻게 만드는 것인가?

References

부디 통장 쪼개기를 통해서, 자동화 시스템을 일상 생활에 적용하여 부를 이루시는 독자들이 되길 바란다.

'돈IQ 높이기' 카테고리의 다른 글

| 25명의 Financial Advisor들이 공개한 자신들의 포트폴리오 (0) | 2021.12.16 |

|---|---|

| 돈의 심리학을 통한 부와 탐욕 그리고 행복에 관한 스토리 (0) | 2021.11.28 |

| 미국에서 은퇴가 가까워질수록 고려해야할 주의사항 정리 (0) | 2021.08.09 |

| 나만의 투자방법을 가지고 계신가요? (커피하우스 인베스터) (2) | 2021.08.09 |

| 은퇴의 새로운 흐름인 조기 은퇴 (0) | 2021.08.09 |

{kind=link}