“재정 시스템의 자동화! 과연 이것은 어떤 의미가 있을까? 당신이 재정 시스템을 자동화한다면, 그로 인해서 당신은 당신의 삶에 더욱 더 집중할 수 있게 된다. 또한 이로 인해 당신은 돈에 대해서 쓸데없는 걱정을 하지 않아도 된다. 그런데 왜 이것이 그토록 중요한가? 그 이유는 많은 경우 우리는 진정한 삶을 잃어 버린채로 살아가기 때문이다. 재정 시스템을 자동화하여서 얻어지는 진정한 유익은 돈에 대해 걱정하는 시간을 줄이고, 삶을 더 즐길 수 있게 되는 것이다.”

“Automatic! What do I mean by a plan that is automatic? I mean a plan that, once you’ve set it up, allows you to go about your life and not spend a lot of time thinking – or, worse, worrying – about your money. You know why this matter? Because ultimately what is missing in our lives today … is a life! Make your financial plan automatic and one of the most powerful things you will get out of it is worry-free time – which ultimately means getting a more of your life.” -David Bach

Title: The Automatic Millionaire by David Bach

한국책 제목: 자동 부자 습관

Subtitle: A Powerful One-Step Plan to Live and Finish Rich

Published Year: 2005

책소개: 이 책은 2005년 초판되었고, 아직까지도 많은 독자들로부터 사랑받는 오래된 베스트 셀러이다. 저자 David 는 사회 초년 시절, 여러 곳을 다니며 투자에 대해서 강의하는 강사였는데, 수강생중 한 부부 (The McIntyres) 와의 만남이 그의 삶을 송두리째 바꿔놓았다. McIntyres 부부는 당시 연간 $53,946 이라는 임급을 받는 전형적인 미국인이었음에도 불구하고, 부부 나이 50세에 은퇴준비가 훌륭히 마쳐진 상태였다. (당시 총자산 20억)

그들은 부모로부터 유산을 상속받은 것도 아니며, 복권에 당첨된 것도 아닌데, 과연 어떻게 그러한 부를 축적할 수 있었을까? 그들은 물질적인 유산이 아닌, 부에 대한 교육을 유산으로 부모에게 받았고, 이를 꾸준히 실천하여 목표한 부를 이룰 수 있게 된 것이다. 저자는 이 부부를 인터뷰하면서, 그들에게 배운 부의 축적 방법을 이 책을 통해서 자세히 나누고 있다.

- 두 가지 아이디어 연합해보기 (전 자동화 시키기)

나는 개인적으로 이 책과 Boglehead Three Fund Portfolio 의 아이디어를 혼합해서 현재 은퇴 준비를 하고 있다. Automatic Millionaire 책의 가장 핵심은 돈이 내 손안에 들어오기 전에 필요한 항목들로 자동 분산시켜서, 내가 쓰기도 전에 자동 분산화 시켜버리는 것이다. 이 방법은 특별히, Budget (예산) 을 짜서 실행을 해보았지만, 매번 실패하는 사람들에게 아주 효과적이다. 이렇게 자동화 분산 시스템을 만든 후에는, 투자도 Boglehead Three Fund Portfolio 을 이용해서 자동화 시켜버리는 것이다. 이렇게 함으로써 얻어지는 것은 내 귀중한 시간과 내가 원하는 사람들, 혹은 내가 원하는 일에 더 나를 매진할 수 있다는 점이다.

책을 읽을때 나에게 와닿은 부분들이다.

이 책의 가장 핵심인 자동 부자 습관 (Automatic Millionaire) 에 대해서 저자는 아래와 같은 철학을 가지고 있다. 사실 아래의 포인트들이 이 책의 핵심이기도 하다.

- 많은 돈을 벌지 않아도 부자가 될 수 있다. (Income 보다 더 중요한 무엇이 있다)

- 부자가 되기 위해서 특별한 훈련이 필요하지 않다. (그럼 뭐가 필요한 것인가?)

- 자신의 비지니스가 없는 월급쟁이라도 부자가 될 수 있다. (이 말은 우리에게 희망을 준다)

- 라테효과 (뒤에 설명하겠지만, 적은 돈으로 꾸준히 투자하기)를 이용해서 보통 사람도 부자가 될 수 있다.

- 부자들은 계속 부를 누릴 수 있는 시스템을 알고 있다. (그래서 부자들은 더 큰 부자가 된다)

- 렌트하는 사람보다 집을 소유한 사람이 부자가 될 수 있다.

- 위의 나열한 사실중에서 가장 중요한 것은 자동화된 재정 시스템을 만들어 실천하는 것이다.

책의 시작은 이렇게 전개된다. 저자 David 은 20세 초반 자신이 사는 지역의 어른들을 대상으로 투자를 가르치고 있었고, 이 투자교실에서 우연히 알게된 수강생 McIntyre 와의 만남으로 시작된다. 어느 날 수업을 마친후, McIntyre 씨는 강사인 David 에게 자신의 재정 상태를 리뷰해줄 수 있는 지 부탁을 한다.

David 는 옷차림으로나, 차를 봐서나 영락없는 미국 중상층의 사람이라고 생각하며, 이 부탁을 허락한다. 그런데, 놀라운 사실은 이들은 겉으로는 허름할찌 모르나, 속은 고급차를 타고 다니는 고수입자들보다 많은 부를 지닌 것이었다. 아무런 유산도 없이, 그렇다고 복권이 당첨되지도 않은 이 부부가 어떻게 50 의 나이에 이토록 많은 부를 축적할 수 있었는지, 이제는 반대로 David 이 McIntyre 부부를 인터뷰하기 시작한다.

- 생각해보기: Looking Rich vs Being Rich - 부자처럼 보여지는 것 vs 부자

물건을 소유함으로 인해서 보여지는 풍요로움은 진정한 부의 상징이 아니다. 유명한 예로 워런 버핏도 오래된 중고차를 아직도 타고 다니며, 그가 사는 집은 우리의 상상과 달리 아주 오래되고 낡은 집이다. 그럼에도 불구하고 왜 많은 사람들이 물건을 소유함으로 자신을 부자처럼 보이려고 하는가?

이것은 마음 깊이 내재하고 있는 낮은 자존감 때문이다. 진정한 부자들은 겉치레를 하지 않는다는 얘기를 우리는 자주 듣곤한다. 그 이유는 부자들은 이미 높은 자존감을 가지고 있어서, 남들에게 자신이 어떻게 보여질 지 생각할 필요가 없으며, 오로지 자신의 삶을 더 충실하게 살려고 노력하기 때문이다. 이 책 속에 나오는 McIntyre 부부가 바로 이 부자에 속하는 사람들이다. 부자는 겉치레를 하기 위해 필요한 돈을 어디에 쓰면 부자가 되는지 아는 사람들이다.

- 부자가 되기 위해서 특별한 훈련이 필요하지 않다

저자인 David 는 사회 초년생일 때 반대의 경험 (부자처럼 보이지만, 가난한 사람들) 만을 상담해 보았기 때문에 McIntyre 부부의 사례는 그에게 충격적인 사건이 되었다. David 는 McIntyre 부부에게 물었다. 그 적은 소득으로 어떻게 이런 부를 축적할 수 있었나요? 그 부부의 대답은 간단했다. “David, 당신은 이미 어떻게 부를 축적하는 지 알고 있어요. 당신은 이미 매일 그 방법들을 사람들에게 가르치고 있어요. 단지, 우리는 그렇게 살았을 뿐이에요.”

David 는 많은 사람들에게 투자를 가르쳤지만, 그가 가르치면서도, 본인이 인지하지 못했던 것은 무엇이었을까? 왜 부자가 되기 위해서 특별한 훈련이 필요하지 않다고 McIntyre 부부는 말했을까? McIntyre 부부도 결혼 초기에는 생활비 예산을 계획하고, 그 계획대로 살아보려고 노력했지만 실패했다. 그로 인해 더 많은 다툼이 부부간에 있었다고 고백한다. 그래서, 그들이 얻은 지혜는 예산을 짜는 것이 아니라, 돈이 수중안에 들어오기 전에 월급에서 자동 분산화 시켜버리는 것이었다.

물론, 그 분산화 된 항목들은 단순 투자만이 아니고, 보험료, 헌금, 집세 등등이 모두 해당된다. 즉, 부자가 되기 위해서 특별한 훈련이 필요하지 않다는 진정한 의미는 내 계획은 실패하기 때문에, 시스템 자체로 나의 소비를 막는다는 수동적이면서도 의지적인 결단을 뜻한다. McIntyre 부부는 처음 월급의 5%을 무조건 저축하기 시작했으며, 이 5%의 돈은 그들이 눈앞에 보기도 전에 저축되었기 때문에, 그들에게 있어서 이 돈은 라테소비할 수 없게 된 돈이 되었다. 이를 “Pay yourself first” 라고 부른다. 시간이 지나면서, 훈련된 그 부부는 저축률을 10% 그리고 15% 이렇게 점점 늘려나갔다.

“Pay yourself first” 라는 뜻은 이렇다. 주급 혹은 월급을 받을 때, 각종 공과금 및 크레딧카드 청구서를 먼저 지불하기 앞서서, 미래의 나에게 먼저 일정한 부분의 수입을 지불하라는 뜻이다. 이와 상통하는 의미로 “Protect you from yourself” 라는 표현도 있다. 즉, 너 자신에게서 너를 보호하라는 뜻이다. 두 문장의 표현은 굉장히 다른데, 우리에게 느껴지는 것은 우습게도 아주 흡사하다. McIntyre 부부가 결혼했을 당시, 그들의 나이는 각각 23살 그리고 19살이었다. 그런 젊은 부부에게 그들의 부모는 한가지를 교육했다.

그것이 바로 “Pay yourself first” 였다. 이렇게 미래의 나를 위해서 따로 떼어놓은 돈은 가만히 앉아서 쉬지 않고, 그 주인을 위해서 열심히 일한다. 이것을 보통 passive income 이라고 한다. 즉, 내가 열심히 노동하지 않아도, 내 돈이 나를 위해서 돈을 벌어다 주게 되는 것이다. 그리고, 어느 순간 passive income 은 나의 노동으로 인해서 얻을 수 있는 수입을 넘어서게 되고 이로써 부자들이 더 부자가 된다는 공식이 자연스럽게 형성되는 것이다.

- 라테효과

라테효과를 쉽게 설명하자면, 사소한 소비 습관을 투자 습관으로 바꿨을 때 얻을 수 있는 유익이라고 생각하면 된다. 이를 더 이해하기 쉽게 예를 들어 보자. 당신이 아침에 일어나 시작하는 일상이 coffee shop 에 들려서 라테 한잔을 마시며, 신문을 읽는 일이라고 가정해보자. 당신이 좋아하는 커피는 라테…

그리고 라테 한잔을 주문하는데 드는 비용이 $5 이다. 그리고 이것을 1년 기준으로 ($5 x 365) 계산해보면, 총 $1,825 이다. 만약 당신이 라테를 마실 돈으로 U.S Total Stock Index Fund 에 매일 투자하고, 이 때 펀드의 평균 수익률을 10% 라고 했을때, 당신은 40년후 약 8억 ($807,731) 넘는 돈을 저축할 수 있다. (U.S Total Stock Index Fund란?)

놀랍지 않은가? 당신의 아침을 밝혀주는 한잔의 라테가 이러한 힘을 가지고 있다는 것을… 라테효과는 꼭 커피에만 국한되지 않는다. 당신이 만약 늦은 야근을 마치고 편의점에 들려 과자와 맥주를 즐긴다면, 그것이 당신의 라테가 되는 것이다. 당신의 라테는 무엇인가? 자신의 라테를 찾기 위해서 당신이 할 일은 가계부를 적어보는 것이다. 가계부를 적음으로써 얻어지는 것은 하나… 바로 당신의 라테를 찾는 일이다. 만약 가계부를 적었는데도, 당신의 라테를 찾지 못했는가? 그렇다면 아래 글을 한번 읽어보길 권장한다. 가계부에서 찾지 못한 라테가 우리 주위에 항상 있다는 사실을 명심하자.

- 자동화 시스템을 구축해라

당신의 라테효과를 찾았다면, 자 이제 당신의 라테가 당신을 위해서 어떻게 일하게 해야 하는 지 방법론을 소개한다 그것은 이 책의 가장 핵심인 자동화 시스템 (Make it Automatic) 이다. 즉, 당신은 단순히 돈을 컨트롤하는 것이 아니라, 돈의 자동화 시스템을 구축하는 것이다. 즉, Pay yourself first 을 이루기 위해서는 돈의 흐름을 자동화 시키는 것이 가장 효과적이라는 것이다. 당신 손에 돈이 쥐이기 전에 돈이 미래의 당신을 위해서 일하게 이것을 미리 정해버리는 것이다.

저자인 David 는 자산 운영가로서 많은 고객들을 관리해왔고, 그들과의 경험을 통해서 하나 깨달은 사실은 사람은 나약한 의지를 갖고 있다는 것이다. 고객들은 David 에게 매달 계획한 돈을 Check 을 써서 보내준다고 약속하지만, 보통의 경우 몇 달이 지나면 약속은 지켜지지 않는다고 한다. 총 9년 동안 단 한명의 고객만이 이 약속을 지켰다고 그는 책에서 고백하고 있다. 이것은 무엇을 의미하는가? 우리의 예산은 항상 우리가 계획하지 않았던 일들로 인해 우리를 예산안에서 살지 못하게 한다는 것이다. 그렇기 때문에 당신이 예산을 짜고, 살아보았지만 항상 실패하였다면, 자동화 시스템으로 다시 시도해보길 권한다.

- 예산을 계획하는 것은 정말 필요 없는 것인가?

이 책의 저자인 David 은 예산은 필요하지 않고, 돈의 자동화 시스템 구축이 가장 부를 이루기 위한 열쇠라고 말하고 있다. 나도 이 말에는 동의한다. 단, 부자가 되기로 결심했을 때 그리고 처음 시작하는 초기단계에는 예산보다 돈의 자동화 시스템 구축이 중요하지만, 초기단계가 지나고 이제 Pay yourself first 가 익숙해졌을 때에는 나는 개인적으로 예산이 필요하다고 생각한다. Dave Ramsey 는 David 과는 반대로 예산을 작성하는 것을 아주 중요하게 강조한다.

그의 이론은 우리가 원하는 집, 자녀 대학 학자금, 결혼 자금 등은 예산을 짜고 계획하지 않으면 결코 우연찮게 모이지 않는다는 것이다. 이 책의 중반부를 넘어서면 돈의 자동화 시스템을 구체적으로 어떻게 짜는 지 보여준다. 정확히 말하자면 돈의 자동화 시스템은 결국 내가 계획한 예산(?) 이라는 틀에서 자동화 시스템을 구축하는 것과 같다고 말할 수 있다.

즉, 예산이 필요하지 않은 단계, 아니 예산이 잘 작동하지 않는 단계가 초기이며, 어느 정도의 훈련이 된 후에는 예산을 계획하고 그 예산 안에서 맞춰서 사는 것이 이제는 어렵지 않게 되는 것이다. 결국 돈은 다이어트와 같은 속성을 지녀서, 처음에는 정해진 틀안에 맞춰서 생활하기가 어렵지만, 점점 이 틀이 습관화되면 이제 내 삶의 한 부분이 되어버리는 것과 같은 이치이다.

- 자동 부자 습관에서 말하고 있는 자동화 시스템이란 무엇인가?

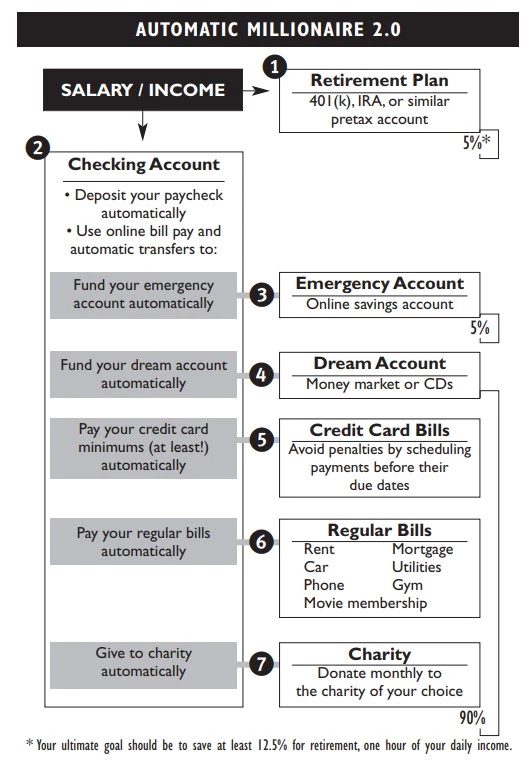

자 이제 실제적으로 돈의 흐름을 자동화 시켜보는 방법에 대해서 살펴보자. 아래 차트는 David 이 자주 사용하는 자동 부자 습관 2.0 차트이다.

(Source:http://davidbach.com/wp-content/uploads/2016/12/DavidBachTAMDiagram.pdf)

1번째 돈의 흐름은 Salary/Income (월급 혹은 주급)에서 바로 은퇴 계좌로 흘러가게 하는 것이다. 아래의 표에는 5% 라고 적혀 있지만, 이것은 각자의 상황에 맞게 정하면 된다. 중요한 것은 Automatic!

2번째 돈의 흐름은 은퇴 계좌로 보내고 남은 돈이며, 이 남은 돈은 Checking Account (일반 은행 계좌)로 입금 되게 한다. 많은 경우, 월급 혹은 주급은 정해진 통장으로 바로 들어가기에 이 부분은 그리 어렵지 않을 것이라 생각하며, 모두에게 익숙하리라 생각된다.

3번째 돈의 흐름은 2번의 일반 은행 계좌에서 일부분 (여기에서는 5%)을 또 다른 일반 은행 계좌로 흘러가게 하는 것이다. 즉, 이 과정을 위해서 일반 은행 계좌가 하나 더 필요하다. 그러나, 이 경우 꼭 일반 계좌가 아닌 세이빙 어카운트, 즉 작지만 은행에서 이자가 나오는 그러한 계좌이어도 괜찮다. 3번째 통장은 Emergency Account (비상금) 이며, 실직을 하거나, 갑자기 예상하지 못했던 큰 액수의 돈이 필요할 때를 위해서 저장해 놓는 계좌이다. David 은 이 금액을 생활비의 3배 많게는 6배까지 비축해 놓으라고 격려하고 있다.

4번째 돈의 흐름은 Dream Account (꿈의 계좌)로 흘러가게 하는데, 이를 위해서 또 하나의 은행 계좌가 필요하며 3번과 같이 세이빙 계좌이여도 무관하다. 4번째 계좌의 목적은 내가 원하는 목표를 위해서 저축하는 것이다. 예를들면, 가족과의 세계일주, 부엌의 리모델링, 2번째 집 등이 여기에 해당될 것이다. 중요한 것은 Automatic!

5번째 돈의 흐름은 크레딧 카드의 빚을 갚게 하는데, 크레딧 카드의 빚은 가능한 모두 갚아서, 패널티를 내지 않도록 하는 것이 중요하다. 중요한 것은 바로…. Automatic!

6번째 돈의 흐름은 월세, 자동차 할부금, 전화기 할부금, 유틸리티, 등 매월 고정적으로 나가는 돈을 2번의 계좌에서 자동으로 빠져나가게 하는 것이다. 다시 한번 Automatic!

7번째 돈의 흐름은 교회와 같은 자선단체 기관에 기부하는 것이고, 이렇게 하고도 돈이 남는다면 3번의 비상금 통장으로 다시 넣으면 된다. 마지막 Automatic!

보통의 경우 4번째 돈의 흐름이 꿈의 계좌로 흘러갈때, 꼭 하나의 꿈이 있지 않기에 여러개의 통장으로 다시 나눠도 된다. 즉, 자녀 학자금, 부모님 용돈 등 본인의 상황에 맞게 다시 돈의 흐름을 나누면 된다.

- 왜 Retirement account 로 가는 돈의 흐름이 자동화 시스템에서 최우선이어야 하는가?

David 의 자동화 시스템에서 가장 최우선은 바로 은퇴계좌로 가는 돈을 자동화 시키는 것이었다고 우리는 배웠다 (Pay yourself first). 또한 우리는 앞서 라테효과를 통해서 작은 돈이 오랜 시간 동안 복리라는 마법의 공식을 통해서 엄청난 부를 낳을 수 있다는 것도 알았다. 그런데, 여기서 우리가 간과한 사실이 하나 있는데, 바로 그것은 세금이다.

그렇다면, 세금을 고려한 투자와 세금을 고려하지 않은 투자의 차이는 얼마나 되는지 이제부터 살펴보자. 세금을 고려하지 않은 계좌를 흔히들 Taxable account (세금 혜택이 없는 투자 계좌) 라고 하며, 세금 혜택이 있는 계좌를 보통 Tax advantaged account 라고 영어로 표현하는데, 여기서는 편의상 Tax Deferred (세금 유예), 즉 세금을 투자금을 회수할때 찾는다고 가정하고 설명하려고 한다.

Source: Taxable-vs-Tax-Deferred.png (531×501) (debtdiagnosis.com)

위의 그래프는 $100,000 의 돈을 두 가지 다른 계좌 (Taxable vs Tax Deferred) 에 25년 동안 투자 했을 때의 수익의 차이를 보여준다. 25년동안 투자 수익률을 평균 8%로 잡았을 경우, Taxable account 는 25년후 $405,542 가 되고, Tax Deferred account 는 $684,848 이 된다. 그렇다면 이것은 우리에게 무엇을 의미하는가? 그것은 바로 복리의 마법을 써가며 투자를 할때 어떤 계좌에서 하면 유리한지 생각해 보아야 한다는 것이다. 세금 유예 (Tax Deferred) 와 달리 세금을 미리 내는 은퇴계좌도 (Roth) 있다. 이 부분은 나중에 따로 얘기하겠지만, 우선 자동화 시스템에서 보통의 경우, 세금 유예라는 것을 통해서 더 많이 수익을 낼 수 있다는 것만 기억하자.

이제 이 책을 정리해 보려고 한다. 수많은 재테크 책들이 있지만, 그 중에서 5권의 책을 뽑으라고 한다면, 나는 서슴없이 이 책을 추천한다. 이 책을 읽어보면 알겠지만, McIntyre 부부는 어떤 펀드에 투자했는지 조차 언급되지 않는다. 그것은 무엇을 의미하는가? 그것은 투자 종목의 선택보다 우리의 삶을 재정리하는 것이 첫번째 라는 것을 의미한다. 부디 이 책을 통해서, 자동화 시스템을 일상 생활에 적용하여, 부를 이루시는 독자들이 되길 바란다.

The Automatic Millionaire Book Link

'돈IQ 높이기' 카테고리의 다른 글

| 하루 30분 돈공부하기 (0) | 2021.08.09 |

|---|---|

| 미국인들과 한국인들의 은퇴 준비하는 방법의 차이 (0) | 2021.08.08 |

| 보글헤더들이 말하는 3가지 펀드로 포트폴리오 구성하기 (0) | 2021.08.08 |

| 돈IQ를 물려주는 유태인과 한국의 돈IQ 교육 (0) | 2021.08.08 |

| 난 일하기 싫어요. 놀면서 돈벌래요 (0) | 2021.08.08 |