간혹 지인들 중에 은퇴를 하고 난후, 일하시던 직장에서의 401K balance 을 IRA 로 Rollover 하실 때, 생전 처음으로 이렇게 큰 액수의 돈을 손에 쥐어본다는 우스갯소리를 듣곤한다. 이러한 분들께 진심으로 존경과 박수 갈채를 보낸다. 평생을 걸쳐 저축하고 투자해서 모은 돈..

이제 그 돈으로 나머지 인생을 멋지게 살아가는 시작점에서 주의할 점에 대해서 생각해보도록 하자. 60세가 넘어간 시점에서의 재정 플랜은 사회 초년생인 20, 30대와 많이 다르며, 이 때의 한가지 작은 실수는 그 액수가 크기 때문에 젊었을때보다 재정적인 피해가 크다라는 사실을 기억하자. 또한 은퇴가 가깝지 않더라도 본인의 은퇴준비를 때때로 업데이트하면서 재정 플랜 조언을 받는 것도 바람직한 일이다.

Can I Retire? 의 저자 Mike Piper 는 6가지의 주의사항을 그의 관점에서 제시하였다.

- 은퇴를 위한 포트폴리오 만들기

- 내 은퇴자금이 남은 여생동안 쓸 수 있도록 안정적으로 세워져있나?

- 인플레이션을 고려한 계획인가?

- 시장의 변동성에 너무 민감하게 반응하지 않는가?

- Sequence of return risk 을 감안했는가?

- 은퇴자금이 여러개의 계좌 (T-IRA, Roth-IRA, Taxable account 등) 로 나눠졌을 때 어떤 식으로 세금을 최소화하면서 인출할 것인가?

- Roth conversion 이 필요할 경우, 어떤 식으로 이를 준비할 것인가?

- Asset location (주식은 어떤 계좌에 넣고, 채권은 어떤 계좌에 넣고) 을 잘 해서, 최대한 세금을 줄일 것인가?

- 소셜 연금 수령 시기 선정 및 Long Term Care Insurance 가입이 필요한가?

- 세법이 변경했을때와 나에게 혹은 내 가족에게 변화가 생겼을때 위의 5가지 사항을 어떤 식으로 조정해야 하는가?

많은 경우 이러한 사항들은 각자가 충분한 시간을 가지고 공부하면서 준비하는 것이 가능하다. 그러나, 대부분의 경우 그렇지 못하기에 Financial planner 를 Hourly base 로 고용해서 자신의 재정상황을 때때로 점검하고 업데이트하는 것이 은퇴를 준비하는데 중요한 요소임을 기억하자. 이제부터 6가지 주의사항에 대해서 좀 더 깊이 들어가보도록 하자.

1. 은퇴를 위한 포트폴리오 만들기

은퇴 이후에는 상식적으로 부양가족이 줄어들면서 자연스럽게 삶이 단순해질 가능성이 높다. 이 단순해진 삶으로 인해 매달 사용되는 생활비도 줄어들게 마련이다. 물론 노년에 질병으로 인한 돈이 들어갈수 있지만, 이를 잠시 배제하고 이야기해보자. 첫번째 단계에서 필요한 것은 얼마의 은퇴자금이 필요한지 알아보는 것이다. 이를 위해서는 지난 1년 총 지출액이 아주 좋은 기준이 될 수 있다. 그 이유는 경조사비를 비롯해 매달 지불하지 않는 보험료 같은 것들도 함께 계산하기 위해서이다.

예를들어 1년에 $60,000을 사용했을 경우, 한달에 $5,000이 되며, 이를 25년동안 (은퇴기간)으로 산정할때, 총 $1.5M 이 필요하다. 은퇴자금이 잠점적으로 결정되었으면 이를 어떻게 여생동안 쓸수 있도록 포트폴리오를 만드냐가 두번째 단계이다. 이를 위해 보통 4% 인출률이 많이 사용되는데 (매년 총 은퇴자금에서 4% 빼서 쓰기), 이 또한 인플레이션을 고려해서 인출액을 조금씩 변경하면 (마켓이 좋을때는 조금 더 빼고, 마켓이 나쁠때는 덜 빼거나 다른 자산을 이용해서 인출하기) 총 은퇴자금을 더 오랜시간 사용할 수 있다. 세번째는 시장의 변동성에 민감하게 은퇴자금이 출렁이지 않도록 Asset Allocation (주식, 채권, 부동산 그리고 현금등의 비율을 계획) 을 하는 것이 중요하며, 마지막으로 네번째는 Sequence of return risk 에 어떻게 대응하느냐 이다.

즉 은퇴초기에 마켓이 곤두박질 칠때에는 큰 돈을 잃을 수 있고, 이로 인해 계획했던 25년의 은퇴자금이 계획보다 더 빨리 소비될 수 있다. 이 모든 것들을 고려해서 은퇴 후, 포트폴리오를 만드는 것이 현명한 은퇴준비이다. 만약 은퇴자금이 산정했던 금액만큼 모이지 않았을 경우에도, 내 삶을 더 단순화시키거나, 파트타임 등으로 부수입을 늘리는 것도 가능하기에 낙심하지 말자. 중요한 것은 눈에 보이는 계획을 세워서, 그것을 향해 한걸음씩 걸어갈때 목표한 골에 더 가까이 갈 수 있고, 이러한 계획없이는 어디로 가는지 알지도 못하며, 그로 인해 현재 나의 삶을 어떻게 개선해야 할지도 모를 수 있다.

2. 은퇴자금이 여러개의 계좌 (T-IRA, Roth-IRA, Taxable account 등) 로 나눠졌을 때 어떤 식으로 세금을 최소화하면서 인출할 것인가?

은퇴자금은 보통 401K, IRA, Saving, Checking, CD, 금, 부동산, Cash Life Insurance 등이 될 수 있고, 이를 어떤식으로 은퇴후 인출하느냐가 중요한데, 이때 인출 기준은 바로 세금이다. 2021년 부부의 경우 총 $25,100까지 세금공제가 된다. 은퇴후 보통의 경우 아무런 수익이 없기 때문에 이 세금공제를 받을 수 없다고 생각할 수 있지만, 401K 에 있는 Traditional 혹은 Traditional IRA 는 인출시 100% 모두 수입으로 잡히게 된다.

즉, 매년 이 부부의 경우 Traditional 은퇴자금에서 $25,100까지 세금없이 자유롭게 인출할 수 있다. 반면 Roth IRA 그리고 Roth 401K는 많은 경우 (아닌 경우도 있음) 세금없이 은퇴 후 자유롭게 인출이 가능하다. 일반 투자계좌에서 생긴 수익은 1년이 넘어가면 보통 Long Term Capital Gain 으로 분류되어서 세금이 확 줄어든다. 또한 부동산 Reverse Mortgage 로 은퇴자금을 조달할 수도 있으며, Cash Life Insurance 에서도 현금 인출이 가능하다. 중요한 것은 세금을 최소화하여 은퇴자금이 소갈되지 않게 하는 것이 포인트이다.

3. Roth conversion 이 필요할 경우, 어떤 식으로 이를 준비할 것인가?

미국에서 보통 은퇴를 위해 근로자들이 준비하는 것은 직장에서 제공하는 401K, 403B 등의 은퇴계좌에 일정액을 납부하는 것일 것이다. 2021년 401K 에 넣을 수 있는 최대 한도액은 개인당 $19,500 이다. 예를들어 직장생활을 시작해서 매년 이 한도액을 30년동안 불입하였을 경우, 불입한 원금만으로도 $585,000 이며, 만약 매년 10%의 이익을 낼 수 있는 펀드에 투자했을 경우 이 금액은 $3.2M 이 된다. 많은 경우, $3.2M 이 모두 Pre-tax 의 돈이기 때문에 은퇴자금에서 이를 인출할 때 세금을 내야하며, Tax Planning 을 잘못할 경우, 이에 대한 세금은 은퇴후에 더 많이 부과되게 된다. 그러한 이유로 우리는 절세가 필요하며, 이것을 가능케 하는 것이 Roth Conversion 이다. 즉, Traditional IRA 에 있던 돈을 Roth IRA 에 매년 일정 금액을 옮김으로써 세금혜택을 받는 것이다.

Roth Conversion 을 할때 옮겨진 돈은 모두 세금이 부과된다. 하지만, 은퇴후에 고정 수입이 없거나 수입이 현저히 줄어들었을 때의 낮은 세율을 이용해서 Roth Conversion 을 함으로써 절세할 수 있게 되는 것이다. 또한 일정한 나이에 이르면 좋든 싫든 은퇴계좌에서 최소한의 돈을 인출해야 하는 룰이 있다. 이를 RMD (Required Minimum Distribution) 라 부르는데, 이것으로 인해서 은퇴 계좌에 있는 돈을 구지 빼서 쓰지 않아도 충분한 돈이 있을지라도 법적으로 매년 얼마만큼 인출해야하기 때문에 여기서 세금이 발생한다. 이를 위해서 RMD가 시작하는 나이 전에 Roth Conversion 을 하는 것은 현명한 절세방법이다. 하지만, 은퇴계좌안에 충분한 자금이 모이지 않았을 경우에는 꼭 Roth Conversion 을 하지 않아도 된다.

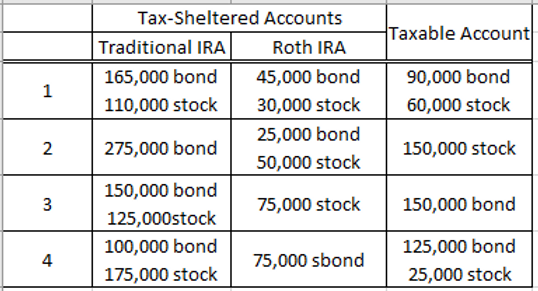

4. Asset location (주식은 어떤 계좌에 넣고, 채권은 어떤 계좌에 넣고) 을 잘 해서, 최대한 세금을 줄일 것인가?

여기 4명의 은퇴한 사람이 있다고 가정하자. 4명의 총 은퇴자금은 $500,000 이지만, 3가지 다른 계좌에 분포되어 있다. 당신은 4명 중 어떤 사람이 가장 현명하게 자산을 분포했는지 맞춰보길 바란다. 정답은 2번째 사람이다. 모두가 은퇴후에 주식과 채권의 비중을 40:60으로 유지했지만, 어떤 계좌에 주식과 채권을 넣느냐에 따라서 세금을 절약할 수 있는 정도가 다르다.

Source: Can I Retire by Mike Piper

주식은 채권 및 고정으로 이자를 주는 CD보다 절세할 수 있는 투자수단이다. 채권과 CD 에서 나오는 수익은 모두 ordinary income 으로 간주되지만, 주식에서 나오는 배당금과 Long Term Capital Gain 의 경우는 tax bracket 이 다르게 적용되기 때문에 절세가 가능하며, 만약 Tax Bracket 이 10-15% 구간이면 세금을 내지 않아도 된다. 더불어 Foreign stock 일 경우에는 foreign tax credit 또한 받을 수 있기에 더 절세가 가능하다. 그러나, REITs (Real Estate Investment Trusts) 의 경우는 여기에서 제외가 되는데, 그 이유는 REITs 에서 나오는 배당금은 nonqualified dividend 이 되기 때문에 이런 경우 Tax-Sheltered account 에서 투자가 되는 것이 바람직하다. 결과적으로 정리하자면 본인의 주식과 채권의 비중을 결정한 후에는 어떤 계좌에 넣는지도 절세할 수 있는 방법중에 하나임을 명심하자.

5. 소셜 연금 수령 시기 선정 및 Long Term Care Insurance 가입이 필요한가?

Source: 2021 JP Morgan Retirement Guide

조삼모사라는 사자성어를 우린 흔히 접한다. 아침에 3개, 저녁에 4개의 도토리를 원숭이들에게 주다가, 아침 밥이 적다는 원숭이들의 불평(?)이 있어서 결국 아침에 4개 저녁에 3개로 도토리 주는 숫자를 살짝 바꿔주었더니 원숭이들이 행복해 했다는 우화이다. 우리는 이를 바보같은 행동을 하였을때 자주 인용하곤 한다.

이와는 상황이 많이 다른 것이 소셜 시큐리티 클레임이다. 즉, 늦게 클레임을 할수록 (70살까지) 더 많은 수익률을 낼 수 있는 황금알이다. 뒤에서 다룰 Annuity 와 같이 지속적인 수입을 만들어 낼 수 있기 때문에 은퇴후 소셜연금은 중요한 수입원이 될 수 있는데, Annuity 와 달리 소셜은 Inflation 도 반영해서 adjustment 또한 주어진다는 장점도 있다.

소셜연금을 가능하면 (물론 아프거나, 은퇴자금이 준비되지 않은 경우를 제외) 클레임을 연기해서 최대한의 수입원을 만들어내라는 것이고 이를 위해서 은퇴 후 (예를들어 62세에 은퇴할 경우) 8년동안 (62-70) 현금, CD 및 단기채권 등을 이용해서 버티는 것이다.

계산을 간단히 하기 위해서 예를들어 매년 2만불의 소셜을 받는다고 가정하자. 즉 $20,000 x 8 = $160,000 을 Full Retirement Age 가 될 때까지 은퇴자금의 일부로 방어(?)할 수 있다면 이것은 어떤 투자보다도 확실한 투자라는 것이다. 마치 여윳돈이 있을 때, 주식에 투자하는 것 vs 신용카드 빚을 갚는 것과 비슷한 이치이다. 왜냐하면 신용카드 빚을 갚는 것은 정확한 수익률(?)을 보장해주기 때문이다 (주식 투자는 돈을 잃을 수도 있기 때문에) 또한, 배우자 중 한명의 인컴이 높을 경우와 낲은 경우… 그리고 한명만 일하는 경우등을 잘 생각해서 어떤 경우가 가장 최고의 수익(?)을 발생하는지 곰곰히 따져보아야 한다. 또한 사랑하는 배우자를 잃게 되는 경우 또한 변수로 크게 작용한다.

소셜 연금도 세금이 붙는다 (물론 인컴이 적을 경우에는 소셜연금에 대한 세금이 공제되어서 세금을 안내는 경우도 있지만) 마찬가지로 Medicare 의 비용도 Income 에 따라서 달라지는 나라에 우린 살고 있기에 이 또한 계획에 추가해서 소셜연금 수령을 하는 것이 바람직하다.

소셜 연금 수령을 늦추는 가장 큰 이유는 우리의 수명이 점점 늘어나고 있는 반면 은퇴준비가 잘 되지 않는 사람들도 많기에, 은퇴후 생활비를 줄여서라도 소셜연금 수령을 늦추면 더 많은 수익을 볼 수 있고, 이로 인해, 은퇴자금이 고갈된 확률(?)을 줄일 수 있기 때문에 전문가들은 수령 시기를 늦추라고 권하는 것이다.

아시다시피, 몇년전부터 SSA 에서 발행하는 Estimated Income 금액란 옆에 아주 보이지도 않을 만큼 작은 글씨로 이 금액에서 약 30% 정도가 줄어들수도 있다는 설명이 있다. 즉, 우리 스스로 은퇴준비를 해야지, 정부가 약속한 공약에는 한계가 있다는 것을 기억해야한다.

소셜 연금 수령이 늦으면 좋지만, 62세에 계획하는 경우도 종종 볼 수 있는데, 그 이유중 하나가 요즘 핫한 조기은퇴 (FIRE) 자들에게 해당될 수 있다. 이들은 노년에 사용할 은퇴자금을 비축해서, 계획에 따라서 은퇴나이가 될때까지 아껴둔 비용으로 생활하지만, 만약 자금이 고갈될 경우 일찍 소셜 연금을 수령하는 것도 나쁘지 않는다고 나는 생각한다. 하지만, 이 경우에도 파트타임 하거나 및 생활비를 최대한 줄여서 소셜 연금 수령을 늦추면 그만큼 매년 받을 수 있는 돈이 늘어나기에 삶의 전체적인 그림을 그린 후, 거기에 맞춰서 소셜 연금 수령을 시작하면 될 듯하다.

Source: New York Life Insurance Long Term Care Program

소셜 시큐리티 수령과 함께 고민해봐야할 것은 바로 Long Term Care 이다. 인간의 수명이 연장됨에 따라서, 더 장수할 가능성이 높아지는 반면 그로 인한 의료비는 이제 상상을 초월할 정도가 되었으며, 은퇴후에 가장 걸림돌로 남게 되었다. NY Life Insurance 에 의하면 2019년 기준으로 평균 $172,000의 Long Term Care Cost 가 들어간다고 한다. 결국 이 금액을 은퇴자금에서 충당할 것인지 아니면, Long Term Care Insurance 을 준비할지도 고민해봐야할 과제이다.

6. 세법이 변경했을때와 나에게 혹은 내 가족에게 변화가 생겼을때 위의 5가지 사항을 어떤 식으로 조정해야 하는가?

2021년 4월 이글을 쓰고 있는 시점에 바이든 대통령은 Medicare 연령을 65세에서 60세로 바꾸려고 진행중이며, 세법도 바뀔 예정이다. 즉, 이렇게 바뀌어지는 세법에 따라서 은퇴계획도 맞춰서 조정이 필요하다.

이상으로 미국에서 은퇴가 가까워질수록 고려해야할 주의 사항들을 정리해보았다. 각자의 상황에 맞춰서 멋진 은퇴를 준비하길 바라며, 그 과정도 즐기길 소망한다.

'돈IQ 높이기' 카테고리의 다른 글

| 돈의 심리학을 통한 부와 탐욕 그리고 행복에 관한 스토리 (0) | 2021.11.28 |

|---|---|

| 통장 쪼개기를 하는 진짜 이유는? (0) | 2021.08.09 |

| 나만의 투자방법을 가지고 계신가요? (커피하우스 인베스터) (2) | 2021.08.09 |

| 은퇴의 새로운 흐름인 조기 은퇴 (0) | 2021.08.09 |

| 금융 마스터 디렉토리 (Master Directory) 가 필요한 이유? (0) | 2021.08.09 |